Für Eigentümer von mehreren Immobilien, für Zusammenschlüsse von mehreren Partnern zur Entwicklung größerer Immobilienprojekte oder einfach auch nur, um die eigenen Immobilien effektiver verwalten und ankaufen bzw. verkaufen zu können, benötigt es ein gutes Grundkonzept und flexible finanzielle Gestaltungsmöglichkeiten. Je nach Größe des Investments und des eigenen Portfolios gibt es in Liechtenstein verschiedene Lösungsansätze.

Eine von mehreren Möglichkeiten bietet ein liechtensteinischer Alternativer Investmentfonds (in weiterer Folge „AIF“) in der Rechtsform einer Aktiengesellschaft mit veränderlichem Kapital („AGmvK“) oder auch Société d’investissement à capital variable (in weiterer Folge „SICAV“) genannt.

Finanziell interessant ist eine solche Strukturierung vor allem bei der Errichtung von Wohnanlagen, Büroparks oder ähnlich großvolumigen Konzepten. Durchaus geeignet ist diese Strukturierung aber auch für mehrere Eigentümer, welche sich zusammenschließen um ein einheitliches Konzept mit Fokus Ankauf/Verkauf von Immobilien zu verwirklichen.

Zu erwähnen ist noch, dass Investmentfonds in verschiedenen Rechtsformen gegründet werden können, nicht nur in Form einer SICAV. Die Möglichkeiten bestehen in der Gründung von Vertragsform-Fonds (zB Kollektivtreuhänderschaft oder Limited Partnership „L.P“) oder Fonds in körperschaftsrechtlicher Form (Investmentgesellschaft). Welche Rechtsform der Gründung tatsächlich sinnvoll ist, muss im Detail vorab besprochen werden. In diesem Artikel jedoch ein kurzer Einblick in die SICAV.

Warum ist speziell der Standort Liechtenstein so attraktiv?

Stabiles Wirtschaftssystem

- Die Banken im Fürstentum Liechtenstein gehören zu den best-kapitalisierten Banken der Welt und benötigten sogar in der Finanzkrise keine Staatshilfe. Stabilität besteht aber auch auf Regierungsebene, sowie im Sozial-, Rechts- und Wirtschaftsraum Liechtenstein. Liechtenstein hat keine Staatsverschuldung und ist einer von nur noch 11 Staaten weltweit, die von Standard & Poor’s im Länder-Rating die höchste Bonität AAA erhalten.

- Liechtenstein verfügt über eine langjährige Tradition in der Vermögensverwaltung und im Bankensektor und weist sehr viel Erfahrung in der Vermögensstrukturierung auf.

- Diverse Steuerabkommen und der Automatische Informationsaustausch sind Beispiele der Bedeutung in Europas Finanzwelt. Durch die Mitgliedschaft im EWR und durch das Bestehen der Zoll- und Währungsunion mit der Schweiz hat Liechtenstein eine besondere Position.

Effiziente Gesetzgebung

- EU-Richtlinien für die Finanzbranche werden schnell und effizient umgesetzt, was zu einer hohen Rechtssicherheit beiträgt.

WAS ist ein „Alternativer Investmentfonds“?

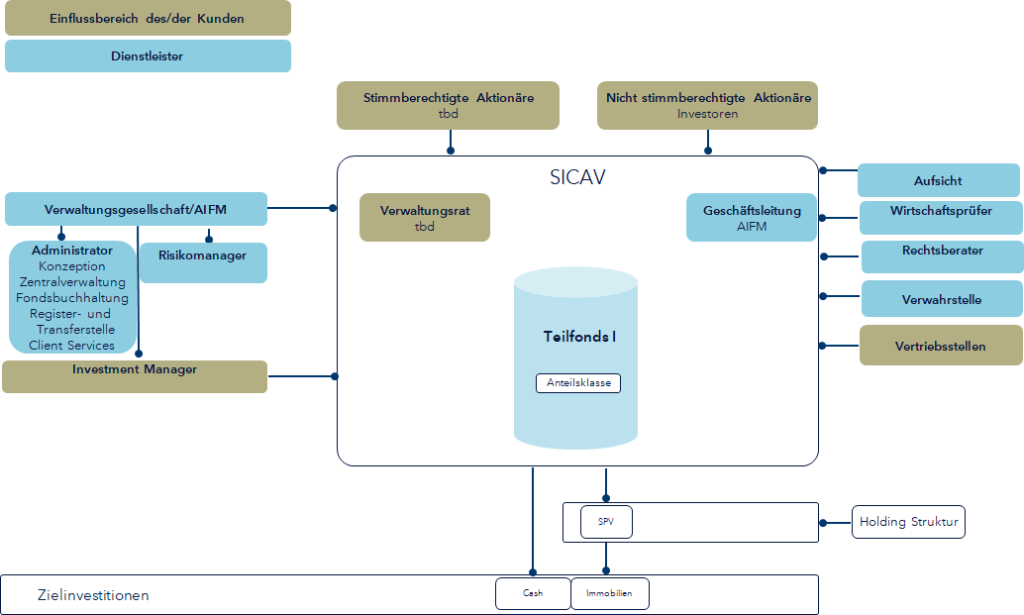

Die SICAV bietet vor allem für Immobilienprojekte eine interessante Möglichkeit, da sich Investoren sehr einfach an einem Projekt beteiligen können und Teil-Finanzierungen einer Immobilie möglich sind. Eine SICAV bzw. die Investmentgesellschaft ist nach Art. 9 Abs. 1 AIFMG eine Aktiengesellschaft oder eine Europäische Gesellschaft (SE):

- bei der die Haftung der Anleger als Aktionäre oder Beteiligte nach vollständiger Einzahlung des Anlagebetrages auf dessen Höhe beschränkt ist;

- deren ausschließlicher Zweck die Vermögensanlage und Verwaltung für Rechnung der Anleger ist;

- deren Anteile bei Anlegern platziert werden.

Die SICAV wird in das Handelsregister eingetragen und handelt es sich hierbei zumeist um eine Umbrella-Struktur, welche ein oder mehrere Teilfonds umfasst. Die Vermögenswerte der Teilfonds sind haftungsrechtlich getrennt und haften nur für Verbindlichkeiten, welche von den Teilfonds eingegangen wurden. Teilfonds können jederzeit hinzugefügt werden. Jeder Teilfonds kann eine oder mehrere Anteilsklassen beinhalten, welche inhaltlich unterschiedlich gestaltet werden können.

Jede Immobilie, welche eingebracht wird, könnte beispielsweise in einen eigenen Teilfonds eingebracht werden und wird dort individuell bewertet. Die Investitionsstrategie kann ebenfalls individuell festgelegt werden. Die entsprechenden Risiken (z.B. Bewertung von Immobilien, Liquidität/Marktlage, Schwankungen durch Angebot und Nachfrage je nach Standort der Immobilie, Baumängel usw.) werden je nach Immobilie unterschiedlich festgelegt.

Das Kapital der Investmentgesellschaft (Mindestkapital CHF oder EUR 50´000,-) setzt sich durch das Gründungskapital (ist in stimmberechtigte Gründeraktien aufgeteilt) und das durch die Anleger zum Zweck der gemeinschaftlichen Kapitalanlage verwaltete Vermögen, zusammen. Letzteres kann ebenfalls mit oder ohne Stimmrecht ausgestaltet werden. Meistens werden jedoch stimmrechtslose Anlegeraktien ausgegeben, die nicht zur Teilnahme an der Generalversammlung berechtigen.

Bei Konkurs der SICAV wird das Vermögen der Anleger abgesondert und fällt nicht in die Konkursmasse. Zielvolumen des verwalteten Vermögens sollte ca. CHF/EUR 30 Mio, in Form von Eigenkapital betragen.

Vorteile einer Liechtensteinischen SICAV

EU-konform:

- Liechtenstein ist Mitglied im EWR und daher profitieren Fonds vom Zugang zum europäischen Markt (EU-konform).

Kurze Wege, schnelle Zulassung, gute Regulierung

- Liechtenstein ist ein kleines Land und die bürokratischen Wege sind daher kurz.

- Der AIF muss seit der Gesetzesreform vom 1. Februar 2020 nicht mehr zugelassen werden

Es reicht aus, wenn sie der Finanzmarktaufsicht (im Folgenden FMA) angezeigt werden.

- Der AIF wird von der FMA beaufsichtigt und durch einen Wirtschaftsprüfer geprüft, womit ein hoher Qualitätsstandard gehalten werden kann.

- Wird der AIF vertrieben und somit am Markt angeboten, so ist eine Vertriebsanzeige notwendig, welche die FMA in der Regel innerhalb von 4 bis 5 Tagen bestätigt.

Attraktives Steuersystem

- Erträge aus dem verwalteten Vermögen werden als steuerfreier Ertrag bewertet. Lediglich Eigenmittel und Ertrag der SICAV unterliegen der ordentlichen Kapital- und Ertragssteuer. Die Ertragssteuer beträgt 12,5% des steuerpflichtigen Reinertrags, berechnet vom Eigenkapital, das nicht auf das verwaltete Vermögen fällt.

- Die Ausgabe und Rücknahme von Anlegeranteilen einer SICAV sind von der Stempelsteuer und Mehrwertsteuer befreit, und es entstehen keine Quellensteuern in Liechtenstein.

- Ausgabe von Anlegeraktien der SICAV sind emissonsabgabenfrei.

- Die detaillierte steuerliche Ausgestaltung muss jedoch nach den steuergesetzlichen Vorschriften des jeweiligen Domizillandes bzw. Steuerabkommens mit Liechtenstein abgeklärt werden.

Vorteile der Einbringung von Immobilien in eine SICAV

- Ein Liechtenstein-Spezifikum ist die Aufteilung in Gründer- und Anlegeraktien. Der Vorteil liegt darin, dass der Gründer stets den Überblick bewahren kann und das Portfolio dann auch wieder leichter teilbar ist. Der Eigentümer kann so stets weiterhin alleine bestimmen, da sonst keine Stimmrechte vergeben sind.

- Vereinfachte Teilbarkeit: Familienvermögen kann durch Einbringung in einen Fonds besser strukturiert und geteilt werden. Ein Unternehmen kann beispielsweise durch Aufteilung in unterschiedliche Quoten aufgeteilt werden.

- Immobilien können zu bankfähigen Vermögenswerten werden (sog. „Bankable Assets“).

- Der Verkauf einer Immobilie ist einfacher als über den üblichen Markt, da Daten und Fakten vorhanden sind und ein laufendes Reporting der Immobilie stattfindet (Asset- und Sharedeals sind somit möglich).

- Die FMA Liechtenstein begrüßt derartige Projekte in Liechtenstein.

- Die Erstellung der Anlagebedingungen, Anlegerinformation nach Art. 105 AIFMG und das laufende Reporting dient dem Anlegerschutz.

- Der Fonds kann kaufen/verkaufen und auch Kredite aufnehmen.

- Reduzierung der Administration (wenn sich zB mehrere Personen zusammenschließen)

Nachdem die Thematik sehr komplex ist, sind individuelle Fragen im Einzelfall abzuklären. Möglicherweise gibt es am Standort Liechtenstein auch noch andere attraktive Möglichkeiten (außerhalb der SICAV) – dies je nach Ziel und Zweck der Strukturierung des Vermögens.

Expertenkontakt:

Mag. iur Martina Tranninger, LL.M

JT Service AG

Städtle 28 | 9490 Vaduz | Liechtenstein

E martina.tranninger@juratrust.li